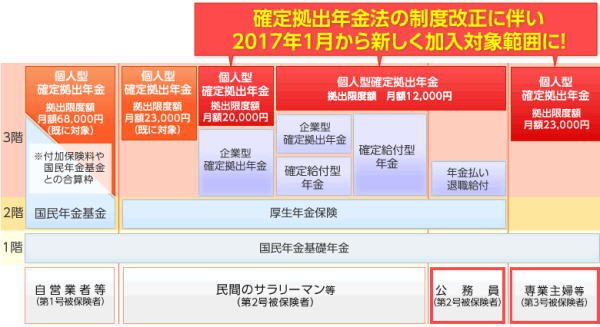

個人型確定拠出年金制度

昔は定期預金の金利が良かったので、貯金するということはお金を増やすという事につながっていましたが、現在の預貯金の金利は非常に低い状態です。銀行に毎月預けても、もうお金は増えません。そこで貯金ではない別の有効な運用をしていくことが大切になってきます。

フィデリティ退職・投資教育研究所の「サラリーマン1万人アンケート」の結果では、投資をしている人、投資をしていない人の退職準備額に差が出ていているとされています。2010年以降、その格差は開いているようです。2016年での、投資をしていない人の退職準備額の平均値が520万5000円となっていますが、投資をしている人の場合は、その2.46倍の1279万4000円です。株価急落の影響があるので、これでも2015年よりも竏・.19ポイント下がっています。

しかし2倍以上というのは相当な差です。ここでお勧めするのは「個人型確定拠出年金制度・iDeCo」の利用です。2017年1月からは、個人型DCの対象が、公務員や主婦に拡大されました。企業年金に既に入っている会社員の場合も併用して使えるようにもなっているので、ほぼ全ての国民が対象になっているのです。

個人型DCというのは、掛け金は全額が所得控除されますし、住民税の負担減にもなります。運用益は非課税であり、運用期間中の課税もありません。更に受け取り時には、公的年金等控除や退職所得控除の優遇もあります。

このように税制優遇が大きなDC制度を是非とも利用して、将来のインフレにも対応できるようにお金を増やしていきたいものです。今、拠出する毎月の1万円は、老後に使えるお金を毎月1万円増やすことにつながります。ぜひ、検討してみてください。